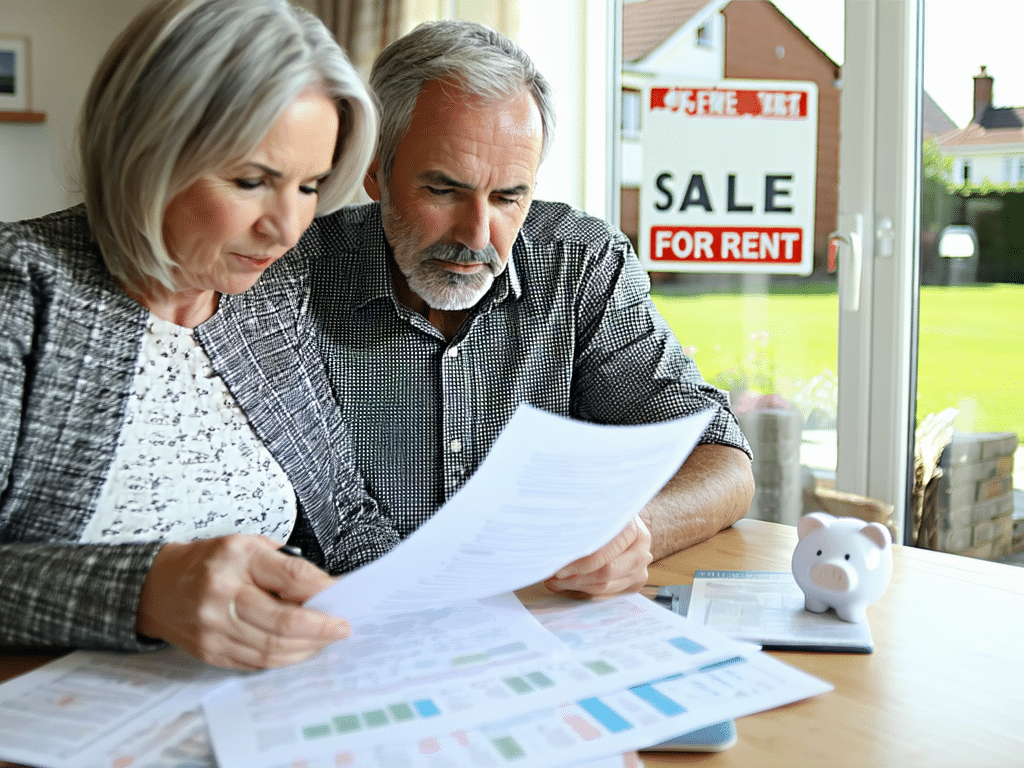

Avant la retraite : Comment décider entre vendre ou louer votre bien selon la composition de votre patrimoine ?

Le rôle du patrimoine immobilier avant la retraite

À l’approche de la retraite, le patrimoine immobilier devient un enjeu crucial pour de nombreux propriétaires. La diminution des revenus fixes, souvent associée à la retraite, oblige à repenser les stratégies de gestion du patrimoine. Dans ce contexte, deux options principales se présentent : la vente immobilière et la location immobilière. Chaque alternative présente des avantages et des inconvénients qu’il convient d’explorer. Pour certains, le bien immobilier constitue l’essentiel de leur patrimoine, et le choix entre vendre et louer peut avoir des répercussions significatives sur leur qualité de vie future.

La vente d’un bien immobilier peut offrir un capital immédiat, utile pour financer des projets ou des dépenses imprévues. Cela permet aussi souvent de lever un poids financier, car il n’est plus nécessaire de prendre en charge les frais d’entretien ou de gestion associés à la propriété. Toutefois, cette solution pose également des questions sur la perte d’un actif qui aurait pu être transmis aux héritiers, sans oublier l’attachement émotionnel qu’un propriétaire peut ressentir envers son logement. En revanche, mettre son bien en location permet de conserver un patrimoine tout en générant des revenus complémentaires, ce qui peut s’avérer très bénéfique durant la retraite.

Un aspect souvent négligé est le coût de l’entretien d’un bien. Les propriétaires continuent de payer des taxes foncières, des frais d’entretien, et éventuellement des travaux de rénovation. L’anticipation de ces dépenses peut aider à clarifier les choix futurs. Dans une optique de bilan patrimonial, il serait intéressant d’examiner l’état actuel du bien et les coûts prévisibles sur les prochaines années, afin d’évaluer la rentabilité potentielle de la location ou les avantages de la vente.

Vendre : un capital immédiat au prix de la propriété

Opter pour la vente d’un bien immobilier peut s’avérer une décision judicieuse pour ceux qui souhaitent récupérer un capital rapide. En période de retraite, ce capital peut servir à de nombreux projets : coaching personnel, voyages ou simplement améliorer le quotidien. En vendant, le propriétaire obtient une somme d’argent qui peut lui offrir plus de liberté dans ses choix de vie. Par exemple, une famille peut utiliser cet argent pour aider ses enfants à acquérir leur propre logement, ce qui instaure un cercle vertueux dans la gestion de patrimoine.

Il est vital de mentionner que la vente entraîne aussi des frais liés à l’agence immobilière, aux diagnostics, et aux éventuelles plus-values. Ces coûts doivent donc être intégrés dans le calcul pour obtenir une estimation précise des bénéfices réels d’une vente. La prise en compte de ces éléments va bien au-delà du simple montant reçu à la clôture de la vente.

L’aspect psychologique joue également un rôle crucial. La maison représente souvent des souvenirs et un noyau familial. Pour certaines personnes, vendre signifie abandonner une part de leur histoire. La dimension affective peut donc entraver une décision rationnelle. En outre, c’est un choix définitif qui exclut la possibilité d’une reconsidération future. Pour comprendre toutes les implications d’une telle décision, il est important de se questionner sur les raisons profondes de cette vente, et non pas seulement sur les avantages matériels.

Louer : conserver la propriété et générer des revenus

La location immobilière présente des avantages indéniables pour les personnes désireuses de conserver leur patrimoine. En louant un bien, les propriétaires peuvent structurer des revenus complémentaires qui contribueront à améliorer leur quotidien financier. Ces revenus sont particulièrement importants dans un contexte où les pensions de retraite peuvent parfois ne pas être suffisantes pour maintenir le même niveau de vie qu’auparavant.

Employer une stratégie locative nécessite cependant une réflexion approfondie. La gestion de locataires, la nécessité de maintenir le bien en bon état, ainsi que le risque d’impayés sont autant de défis que les propriétaires doivent anticiper. La création d’un investissement immobilier rentable s’accompagne souvent du besoin d’une bonne gestion administrative, ce qui peut être exigeant pour certains retraités.

Il existe aussi des solutions intermédiaires, telles que le cumul de location, où une chambre de son logement est mise en location, ou des arrangements de cohabitation intergénérationnelle, qui peuvent répondre à des besoins spécifiques. Cependant, ces possibilités ne sont pas sans risques. Se lancer dans ce type de projet nécessite une évaluation réaliste des implications financières et relationnelles. Faire une simulation afin de déterminer le rendement locatif net peut apporter un éclairage précieux avant de se s’engager.

Des choix stratégiques selon les objectifs financiers

Le choix entre vendre ou louer son bien immobilier dépend clairement des objectifs financiers de chacun. Une personne en quête de liquidités immédiates pour un projet de vie n’aura pas les mêmes priorités qu’un retraité en quête de revenus complémentaires stables. Les motivations financières peuvent grandement influencer la décision, et il est essentiel de bien cerner ses besoins avant de trancher.

La volonté de transmettre un patrimoine aux enfants doit aussi peser dans la balance. En effet, pour ceux qui envisagent de laisser un héritage, la location peut s’avérer plus avantageuse sur la durée. D’un autre côté, pour un propriétaire dont le bien requiert des travaux coûteux, la vente pourrait alors s’avérer plus appropriée. Une évaluation de la condition du bien et des travaux nécessaires peut faire pencher la balance vers la vente plutôt que la location.

Anticiper ces décisions au moins quelques années avant la retraite permettra d’éviter des choix précipités, souvent dictés par des événements inattendus. La gestion du patrimoine doit être proactive afin de garantir une retraite sereine et épanouissante. Établir un plan d’action en fonction des besoins anticipés peut offrir un aperçu apprécié des différentes options.Connaître ces choix est essentiel.

Évaluation des alternatives : tableau comparatif

| Aspect | Vente | Location |

|---|---|---|

| Capital immédiat | Oui | Non |

| Rente passif | Non | Oui |

| Implications fiscales | Plus-value taxable | Revenus locatifs imposables |

| Gestion des risques | Moins de risques liés | Risques de locataires nocifs |

| Transfert d’héritage | Non | Oui |

Ce tableau aidera à clarifier certains des enjeux en jeu. Cela peut guider les propriétaires dans leur processus décisionnel, en fonction de leurs priorités financières et personnelles. En se basant sur cette évaluation, il devient possible de prendre un choix éclairé. En fin de compte, il n’existe pas de solution unique, et chaque situation nécessite une analyse approfondie.

Sommaire

- Avant la retraite : Comment décider entre vendre ou louer votre bien selon la composition de votre patrimoine ?

- millions de dossiers de retraite réétudiés : ce document crucial à fournir sous 3 mois pour éviter la suspension de votre pension

- Retraite Agirc-Arrco : le paiement d’août 2026 reporté, quel impact sur vos finances personnelles ?

- Retraite 2026 : Comment le service militaire peut vous offrir 4 trimestres gratuits et booster vos droits sans cotisations

- Découvrez quand vous recevrez votre pension de retraite en août selon votre régime

- À 69 ans, une gardienne d’immeuble parisienne lutte pour éviter la rue face à une retraite impossible

- Retraite : comment simplifier la demande de pension avec un dossier unique ?

- Retraites : Découvrez la nouvelle date de versement de votre pension en août 2026, un changement important à ne pas manquer

- Pension de retraite : un comité d’experts recommande une sous-indexation pour restaurer l’équilibre financier

- PER : Nouveautés sur les versements après 70 ans et ajustements du plafond de déductibilité en 2026

- Retraite 2025 : Quelle pension minimale pour assurer une vie confortable en solo ?

- Le cumul emploi-retraite : une option toujours avantageuse ?

- Retraite : les risques de laisser sa pension inactive sur un compte courant

- Retraite : les clés pour anticiper et éviter les délais lors du premier versement de votre pension

- Retraite 2026 : combien les femmes de 35 ans doivent économiser pour obtenir une pension équivalente ?